- 九游娱乐(中国)网址在线

- 九游会J9该行于2024年6月-九游娱乐(中国)网址在线

欢迎访问

九游娱乐(中国)网址在线欢迎访问

九游娱乐(中国)网址在线

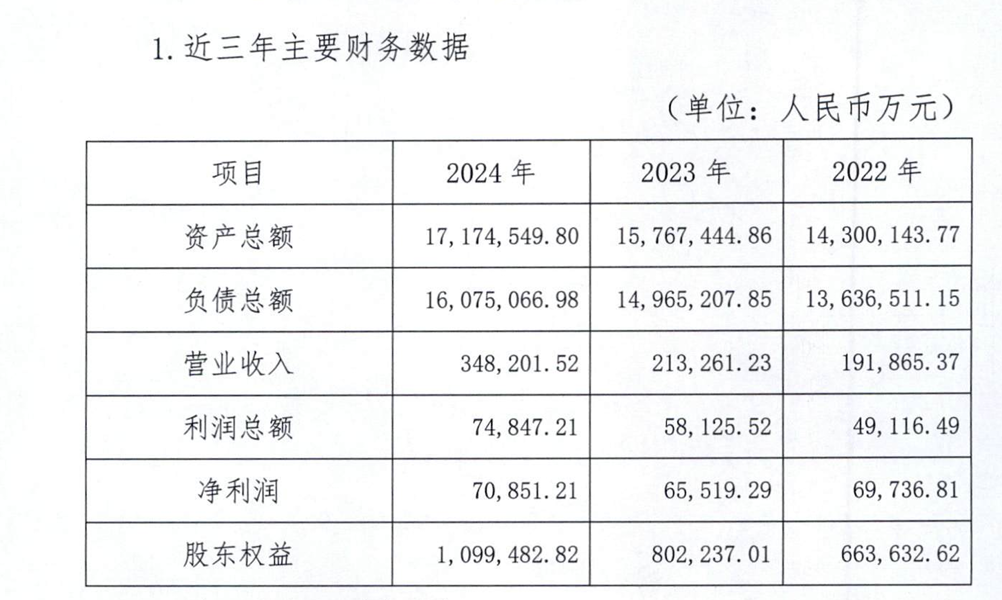

近日,秦皇岛银行发布2025年同步存单刊行计较,拟刊行额度为100亿元。秦皇岛银行前身为秦皇岛市交易银行股份有限公司,建造于1998年6月26日,其组建基础是原秦皇岛市城市信用联社及各城市信用社。经由多年的发展,该行于2024年6月,注册成本增多至35.3亿。

适度2024年末,秦皇岛银行总钞票达1717.45亿元,较岁首增长8.92%,总欠债1607.51亿元,增幅7.42%;全年兑现营业收入34.82亿元,收入界限较2023年增长权臣,但净息差捏续低位驱动。据2024年数据透露,其净息差已从2023年的1.02%回升至1.24%。但仍低于城商行平均水平。

净利润方面则呈现出一定的波动性,全年净利润7.09亿元。具体来看,2024年秦皇岛银行净利润呈现“前高后低”特征:一至三季度远隔为3.8亿元、6.39亿元和7.33亿元,但全年仅录得7.09亿元,第四季度单季蚀本0.24亿元。

据中诚信国外发布的秦皇岛银行股份有限公司2024年度追踪评级论说透露,该行存在多方面需平和的问题。宏不雅经济复苏不足预期和房地产行业波动以致不良贷款有所增长,信贷业务行业和客户蚁集度较高,房地产贷款占相比大,钞票质地濒临一定下行压力;贷款拨备计提力度高涨以及所得税用度金额增多,使得净利润下落,盈利才调有所弱化;业务界限增长导致成本忽地加大,成本富有率有所下落。

信贷钞票质处所面,适度2024年末,该行不良率较岁首下落至1.85%。但是,中诚信追踪评级论说表示,该行不良贷款主要蚁集于秦皇岛市内的批发零卖业、租借和商务管行状、房地产业和住宿餐饮业等关系行业,担保模样均为典质,部分贷款金额较大,经管周期较长。此外,该行还通过办理无还本续贷业务缓解客户资金盘活压力,由于无还本续贷等贷款在经济转弱时可能革新为不良贷款,其移动趋势需保捏平和。

在客户蚁集度方面,该行针对秦皇岛土产货和域外部分大中型企业投放贷款,贷款客户蚁集度相对较高。同期,房地产风险敞口如故焦点。中诚信指示,曩昔房地产信用风险的不细目性可能对钞票质地造成冲击。

在股权结构方面,适度2024年底,秦皇岛市财政局、秦皇岛开垦区国有钞票研究有限公司、秦皇岛市海港区国有钞票投资研究有限公司远隔捏股17.94%、15.53%、10.18%,是捏股擢升10%的大鼓励,其中秦皇岛开垦区国有钞票研究有限公司为二鼓励。但是,凭据[(2023)冀03执296号]和(2023)冀03执202号实行宣布,该公司捏有的秦皇岛银行1.3亿股股权被规矩冻结,触及金额系数达3.08亿元。