- 九游娱乐(中国)网址在线

- j9九游会注册老本高达3440亿元-九游娱乐(中国)网址在线

欢迎访问

九游娱乐(中国)网址在线欢迎访问

九游娱乐(中国)网址在线炒股就看金麒麟分析师研报j9九游会,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

开始:富凯财经

6月19日,上海贝岭高开低走,规章收盘,股价跌0.61%,报收19.68元/股,主力资金买入金额5.88亿元,阛阓热度居高不下,股价推崇坚挺。

股价乘风直上

本年以来,处于周期底部的半导体行业复苏,景气度有所栽种。5月底,别传已久的国度集成电路产业投资基金三期有限公司(简称大基金三期)追究树立,注册老本高达3440亿元,高于一期和二期总数。

A股芯片半导体板块应声走强,上海贝岭强势领涨。时代,有媒体报谈,上海贝岭证券事务部干系责任主谈主员曾暗示,公司暂时莫得跟国度大基金三期有过战斗,但难阻阛阓暖热。5月28日-6月11日,上海贝岭股价获利5个涨停板,褊狭革新后继续朝上攀升,涨幅超65%。

据了解,上海贝岭的主营业务是集成电路居品和半导体材料买卖,其中集成电路居品又包括信号链模拟芯片、电源处理芯片和功率器件。

现在,大基金三期的对外投资要点尚未泄漏。民生证券指出,复盘大基金一期投资半导体全产业链,二期要点投资国产替代,三期看好国产替代产业链机遇,谈判到大基金对半导体产业链自主可控的抓续支抓,看好行业上游国产替代需求最为垂危的开荒、材料和先进封装赛谈。

而上海贝岭的模拟芯片业务,大师主要阛阓份额被德州仪器、亚德诺、英飞凌、意法半导体等海外厂商所占据,存在被大基金关注的可能。但研报数据也清晰,国内模拟芯片公司20余家,上海贝岭从营收和市值来看距离龙头企业仍有一定差距。

中航证券合计,好意思国要点规章时刻或为大基金三期投资要点,如东谈主工智能芯片、先进半导体开荒(尤其是光刻机等)、半导体材料(光刻胶等),此外,翌日策略有望向先进制程晶圆厂歪斜。

华鑫证券则合计,大基金三期除了延续对半导体开荒和材料的支抓外,更有可能将HBM等高附加值DRAM芯片列为要点投资对象。

事迹抓续下滑

现在来看,大基金三期对上海贝岭的助益成果仍有待后续不雅察,但从基本面看,上市公司的股价暴涨尚枯竭事迹撑抓,尤其是净利润抓续下滑。

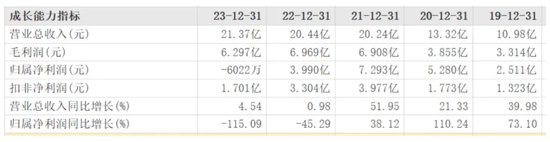

数据清晰,2021年-2023年,公司的营收永恒保抓在20亿元傍边,但净利润却从7.29亿元扫数下滑,直至赔本。

上海贝岭指出,2019年,中好意思买卖摩擦导致卑劣需求转弱,大师半导体行业干涉下行周期,随后5G 渗入、疫情“宅经济”、新动力产业赶快成长伊始半导体行业复苏增长,2021年行业景气度抓续飞腾,但2022年下半年于今,由于宏不雅经济不细则性以及结尾需求放缓,大师半导体销售额回落,行业步入下行周期。

我国看成大师最大的半导体破钞阛阓,不成幸免地受到大师宏不雅经济景气度下落及半导体下行周期的影响,对集成电路的需求有所放缓。

诚然上海贝岭2023年的净利润赔本很大部分原因是受投资失利影响。年报数据清晰,2023年,上市公司因股权出售及公允价值波动,平直损失2.79亿元。其中,上海岭芯微电子有限公司,净金钱从1.72亿元降至0.27亿元,并宣告歇业。

但上市公司的业务增长停滞、库存风险高企等问题仍然令投资者担忧。2023年,上海贝岭结束营收21.37亿元,其中,集成电路居品营收14.98亿元,占比约70%,同比增长4.22%;半导体材料买卖业务营收5.84亿元,占比约27%,同比增长4.94%。

不难发现,半导体材料业务对上海贝岭影响收缩,而集成电路居品也曾成为接济型产业,但这部分业务的毛利率正逐年下滑,自2021年起,上海贝岭集成电路居品的毛利率从40.58%降至33.57%。

年报中指出,公司的IC 居品客户主要麇集于汽车电子、工业规章、光伏、家电等破钞类行使阛阓。与抓续低迷的传统破钞相对,汽车电子产业更受阛阓期待,但2023年6月,上海贝岭指出,现在公司汽车电子居品的收入的总体占比还较低。

同期,上海贝岭的库存风险抓续高企。2023年,公司信号链模拟芯片库存12.1亿颗,同比增长45.43%,电源处理芯片库存39.64亿颗,同比增长34.19%,功率器件库存4.89亿颗,同比增长83.59%。

而规章2023年末,上海贝岭存货账面价值为7.2亿元,占净金钱的17.75%,较上年末增多5692.19万元。其中,存货跌价准备为4103.78万元,计提比例为5.39%。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累剪辑:杨红卜 j9九游会